Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

In MOF nr. 453 din 24.05.2023 s-a publicat Ordinul nr. 1.447 din 2 mai 2023 pentru modificarea și completarea unor reglementări privind documentele financiar-contabile.

Ce modificari se aduc?

- se introduce prevederea ca reconstituirea prevăzută de normele generale de de întocmire și utilizare a documentelor financiar-contabile este obligatorie pentru documentele financiar-contabile pierdute, sustrase sau distruse, care se află în termenul de păstrare prevăzut de legea contabilității

- registrele de contabilitate obligatorii și documentele justificative care stau la baza înregistrărilor în contabilitatea financiară se păstrează în arhiva persoanelor prevăzute la art. 1 din legea contabilității timp de 5 ani calculați de la data de 1 iulie a anului următor celui încheierii exercițiului financiar în care au fost întocmite, inclusiv pentru statele de salarii.

- se abroga prevederea ca termenul de păstrare a statelor de salarii este de 50 de ani, iar termenul de păstrare a registrelor și a celorlalte documente financiar-contabile este de 10 ani, cu începere de la data încheierii exercițiului financiar în cursul căruia au fost întocmite

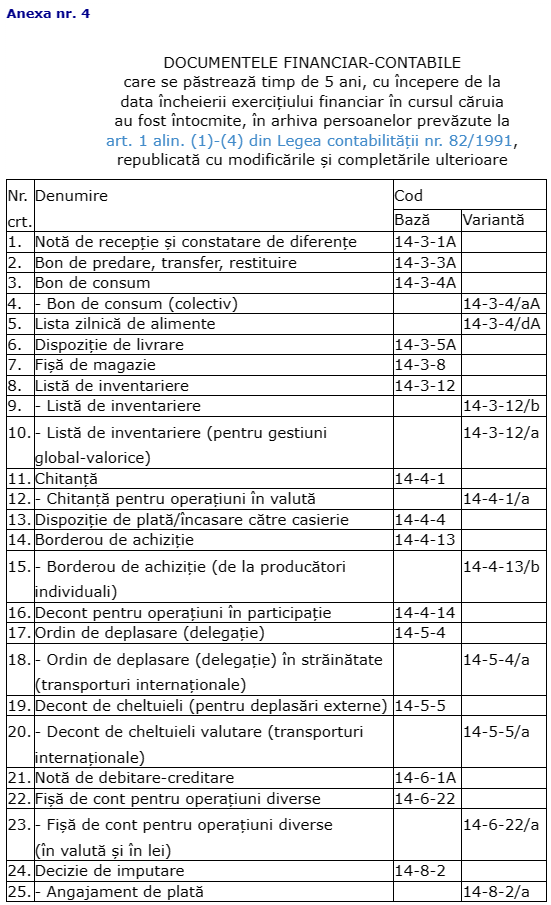

- se abroga si prevederea conform careia anumite documente prevazute in anexa nr. 4 la O 2634/2015 se păstrează pe o perioadă de 5 ani în condițiile în care necesitățile proprii ale entității nu impun păstrarea acestora pe o perioadă de timp mai mare.

- implicit se abroga si anexa 4 la Ordinul 2634/2015

In mod similar, s-au adus modificari si pentru Reglementările contabile privind contabilitatea în partidă simplă, aprobate prin Ordinul ministrului finanțelor publice nr. 170/2015, publicat în Monitorul Oficial al României, Partea I, nr. 139 din 24 februarie 2015, cu modificările ulterioare.

Aceste reglementari se completeaza cu urmatoarele prevederi:

(1) Registrele de contabilitate obligatorii și documentele justificative care stau la baza înregistrărilor în contabilitatea financiară se păstrează în arhiva persoanelor care conduc contabilitatea în partidă simplă timp de 5 ani calculați de la data de 1 iulie a anului următor celui încheierii exercițiului financiar în care au fost întocmite, inclusiv pentru statele de salarii.

(2) Documentele justificative care atestă proveniența unor bunuri cu durată de viată mai mare de 5 ani se păstrează pe perioada corespunzătoare duratei de viață utilă a acestora.

In ce priveste reglementările contabile privind organizarea și conducerea contabilității în partidă simplă de către persoanele juridice fără scop patrimonial, aprobate prin Ordinul ministrului finanțelor publice nr. 3.103/2017, publicat în Monitorul Oficial al României, Partea I, nr. 984 din 12 decembrie 2017, cu modificările și completările ulterioare, se introduc prevederile :

(1) Registrele de contabilitate obligatorii și documentele justificative care stau la baza înregistrărilor în contabilitatea financiară se păstrează în arhiva persoanelor juridice fără scop patrimonial care conduc contabilitatea în partidă simplă timp de 5 ani calculați de la data de 1 iulie a anului următor celui încheierii exercițiului financiar în care au fost întocmite, inclusiv pentru statele de salarii.

(2) Documentele justificative care atestă proveniența unor bunuri cu durată de viață mai mare de 5 ani se păstrează pe perioada corespunzătoare duratei de viață utilă a acestora.